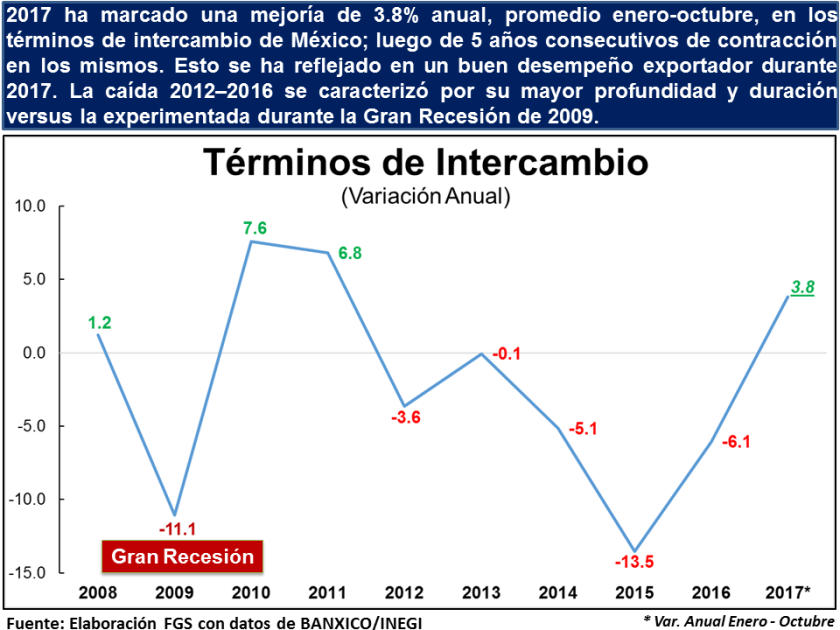

Mes: diciembre 2017

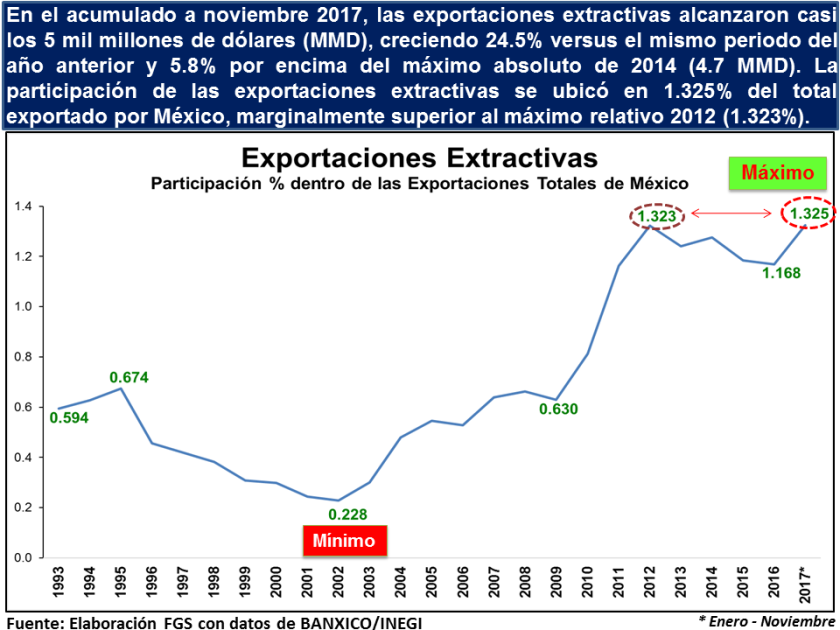

Gráfica del Día: Máximo histórico en la participación de las exportaciones extractivas en acumulado a noviembre 2017.

Principales Proveedores de Importaciones de México en 2017: Estimación preliminar a octubre 2017. Con apuntes de Colombia y de política de diversificación de proveeduría.

En la entrada anterior de este Blog, se analizaron los principales aspectos de posicionamiento por mercados y concentración de las exportaciones en 2017[1]. En esta entrada toca comentar algunos aspectos coyunturales de los principales proveedores de importaciones de México y elementos relevantes de la concentración/diversificación de las importaciones durante 2017. Con el objeto de llevar a cabo dicho análisis, utilizaremos las importaciones acumuladas a octubre de 2017 como un indicador preliminar.

Algunos de los principales hechos en 2017 son:

- En el análisis de exportaciones utilizamos como parámetro de concentración para el corte de mercados relevantes, el número de mercados de exportación que acumularan lo más cercano a 94% de total exportado sin exceder dicho valor, resultando que, en 2017, los primeros 15 mercados de exportación cubren ese criterio. Ahora bien para efectos de simetría, en las importaciones se requieren 22 proveedores.

- Estos 22 proveedores de importaciones con presencia relevante en el mercado mexicano acumulan 93.8% de las importaciones totales, mientras que los otros 218 proveedores, representan un poco más del 6%. De esos 22 proveedores, 10 no tienen acceso preferencial bajo un tratado de libre comercio en el mercado mexicano, es decir, China, Corea del Sur, Malasia, Taiwán (Taipei Chino), Tailandia, Brasil, India, Vietnam, Filipinas y Rusia.

- EE.UU. sigue ocupando la primera posición como proveedor de importaciones de México con un poco más del 46% del total, seguido por China con 17.6% y Japón con 4.4%, los tres mostrando ligeras reducciones en sus participaciones durante 2017.

- En términos de ranking, en 2017, no hubo grandes movimientos, los primeros 11 proveedores mantuvieron su posición dentro del mercado mexicano versus 2016. Sin embargo, hubo cambios importantes en la tabla media de la proveeduría.

- India, Países Bajos y Colombia mostraron ascensos en su posicionamiento, llamando la atención, el caso colombiano al escalar 8 niveles del 27º en 2016 a 19º en 2017.

- Varios récords e hitos comerciales vale la pena citar en el caso de Colombia:

- En sólo 10 meses, las importaciones provenientes de Colombia (1 426 millones de dólares, MDD) han rebasado el máximo anual alcanzado apenas en 2016 (1 098 MDD), luego de una larga recuperación de los niveles de 2008 (1 071 MDD).

- En octubre 2017, las importaciones han crecido 61.2% anual y ya se ubican casi 30% por encima del máximo anual de 2016.

- Máxima participación de Colombia en las importaciones de México en 2017 con un nivel preliminar a octubre de 0.41% del total, superando al máximo alcanzado en 2008 de 0.35%.

- Primera ocasión desde 1993[2] que Colombia se ubican dentro de los 20 mayores proveedores de México.

- España, Filipinas, Suiza y Chile redujeron su ranking como proveedores de importaciones, resaltando el caso de Chile al perder 4 posiciones del 21° al 25°, saliendo de este listado de proveeduría 2017.

- A pesar de que no mostraron cambios en el ranking de proveedores, Alemania (4º), Corea del Sur (5º), Italia (9º) y Vietnam (14º), todos esos socios comerciales aumentaron su participación dentro de las importaciones totales de México en más de 7% anual, que en términos de valor, implican aumentos en las importaciones anuales superiores a 16% y consolidan su relevancia como proveedores.

- El indicador de concentración/diversificación global de las importaciones, el Índice de Herfindahl-Hirschman Geográfico (IHHG), presenta una reducción marginal de 0.9% y su ubica en 2 512, lo que indica un mercado de proveeduría moderadamente concentrado, aunque cercano al límite inferior de una alta concentración[3]; contrastando con la excesiva concentración exhibida en los mercados de exportación de México[4]. No obstante, ese nivel de concentración de las importaciones sigue implicando un riesgo importante y debe ser atendido en términos de política pública de diversificación de mercados de proveedores.

[1] https://fgsaenzfgs.wordpress.com/2017/12/20/principales-mercados-de-las-exportaciones-de-mexico-en-2017-estimacion-preliminar-a-octubre-2017-cual-es-el-estatus-de-la-diversificacion-en-2017/

[2] Año en el que se tiene información desagregada por socios comerciales en México.

[3] https://www.justice.gov/atr/horizontal-merger-guidelines-08192010#5c;

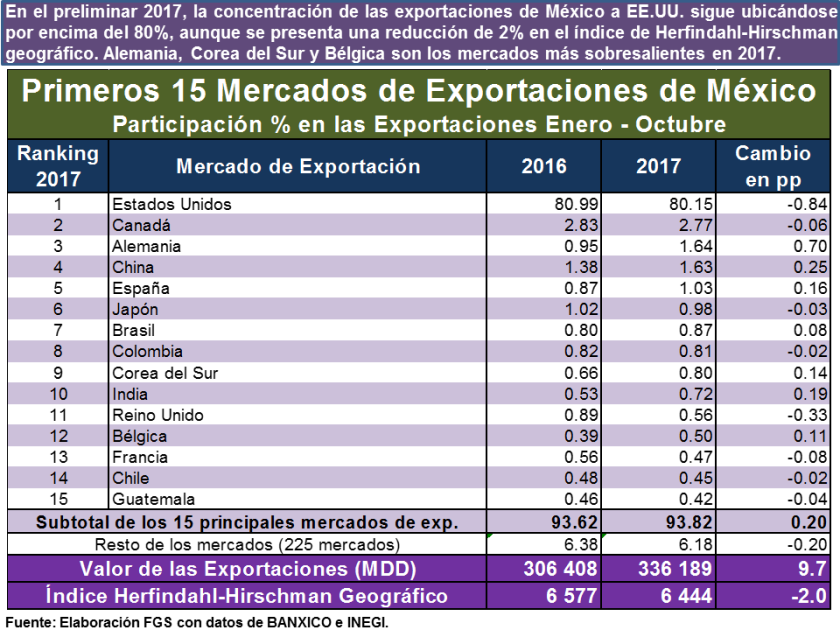

Principales Mercados de las Exportaciones de México en 2017: Estimación preliminar a octubre 2017. ¿Cuál es el estatus de la diversificación en 2017?

Con el objeto de ordenar los principales mercados de exportación de México y dimensionar los avances en el proceso de diversificación geográfica de mercados durante 2017, utilizaremos las exportaciones acumuladas a octubre de 2017 como un indicador preliminar.

Algunos de los principales hechos en 2017 son:

- Los 15 más importantes mercados de exportación de México acumulan 93.8% del total exportado; mientras que los otros 225 mercados, representan un poco más del 6%. De esos 15 mercados de alto interés exportador, solamente con 4 no contamos con acceso preferencial bajo un tratado de libre comercio, a saber, China, Brasil, Corea del Sur y la India.

- EE.UU. sigue dominando nuestro principal destino de exportaciones con más del 80% del total, aunque mostrando una pequeña reducción versus 2016 de 0.84 puntos porcentuales.

- En términos de ranking, Alemania, España, Brasil, Corea del Sur, India y Bélgica exhiben mejorías en su posicionamiento versus 2016; sobresaliendo Alemania al recuperar la tercera posición perdida desde 2009, Corea del Sur alcanzando una participación máxima histórica de 0.8% en 9° lugar y Bélgica escalando 5 posiciones del 17° en 2016 al 12° en 2017 con una participación de 0.5% cercana a los máximos históricos de 1993 a 1995.

- China, Japón, Reino Unido, Francia, Chile y Guatemala redujeron su ranking como mercados de exportación, resaltando el caso del Reino Unido al perder 5 posiciones del 6° al 11°, es decir, de una participación de 0.89% a 0.56%.

- Estados Unidos, Canadá y Colombia mantienen sus posiciones 2016, es decir, 1°, 2° y 8°, respectivamente; aunque mostrando reducciones en sus participaciones en 2017.

- El indicador de concentración/diversificación global de las exportaciones, el Índice de Herfindahl-Hirschman Geográfico (IHHG), presenta una reducción de 2.0% en su nivel y su ubica en 6 444. Sin embargo, aún se encuentra 6.6% por encima de su nivel mínimo histórico de 2012 (6 027) e indicando una altísima concentración de la variable.

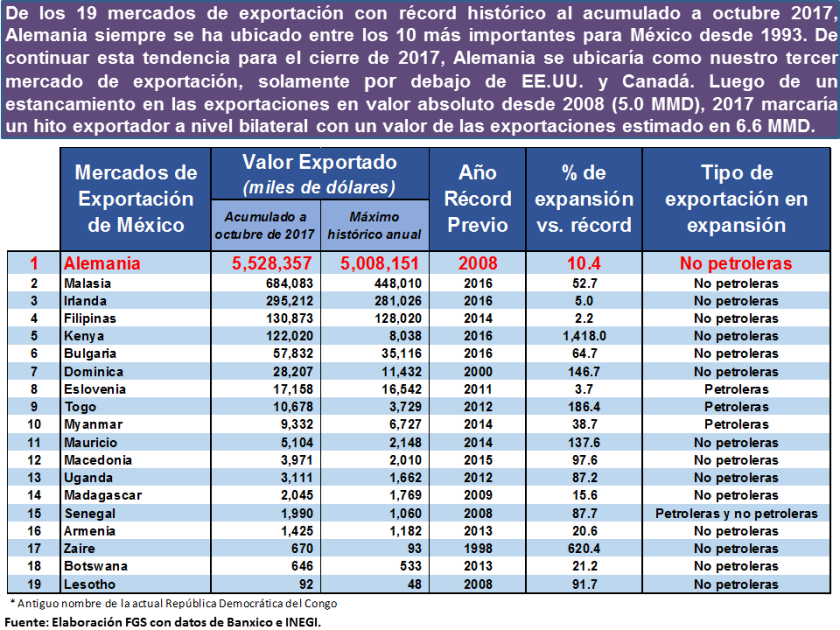

Hitos comerciales con Alemania en 2017.

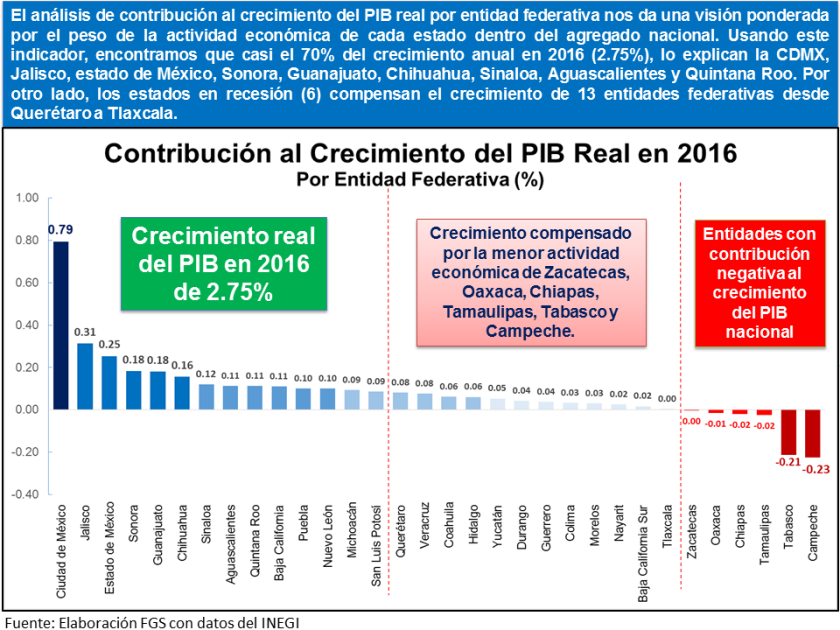

Crecimiento y Contribución al Crecimiento del PIB real en 2016: Análisis por Entidad Federativa.

Gráfica del Día: Personal ocupado por unidad económica y su espectro geográfico en México en 2013.

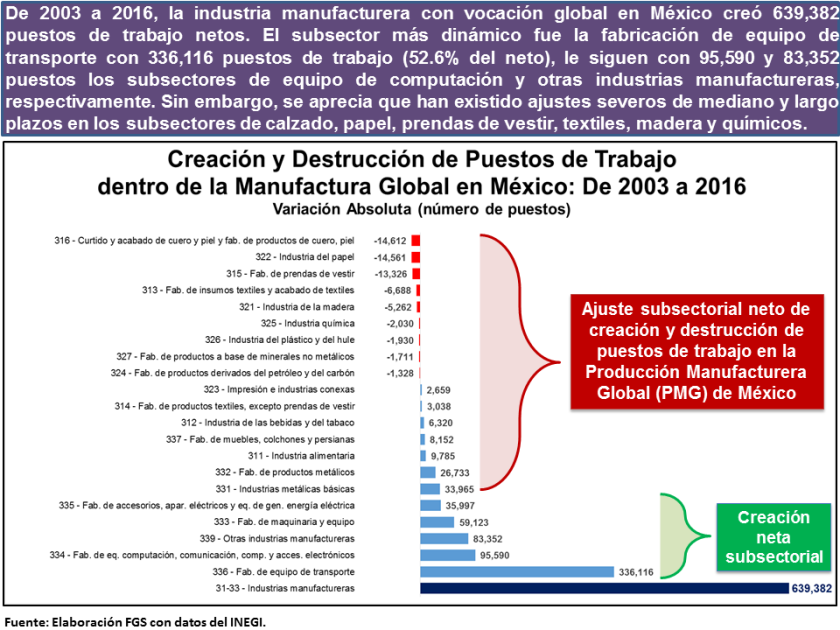

Más sobre la Creación y Destrucción de Puestos de Trabajo en la Manufactura Global de México- Cambios relativos y tasas de crecimiento promedio anual por subsectores y ramas.

Creación y Destrucción de Puestos de Trabajo en la Manufactura Global de México: Ajustes intersectoriales.

Debe estar conectado para enviar un comentario.