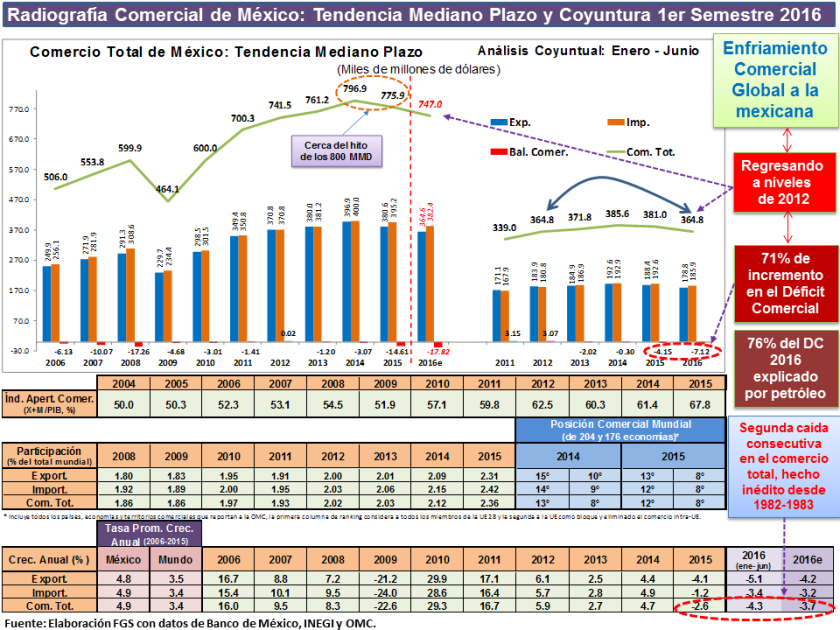

Análisis coyuntural

- En el primer semestre de 2016, las exportaciones e importaciones se han contraído 5.1% y 3.4%, respectivamente, versus el mismo periodo del año anterior. Asimismo, el comercio total ha caído 4.3%.

- El déficit comercial acumulado a junio se ubica en 7.1 miles de millones de dólares (mmdd), mostrando un incremento anual de 71.3%. Por otro lado, casi 76% del déficit comercial 2016 se puede explicar por el nuevo y creciente déficit petrolero.

- Al interior de las exportaciones, todos los sectores muestran contracciones anuales: las petroleras (-36.7%), las extractivas (-22.7%), las automotrices (-3.5%) y las definidas como manufacturas no automotrices (-2.8%); excepto las exportaciones agropecuarias que han aumentado 9.2%.

- Las exportaciones automotrices ya no muestran el dinamismo que ayudó, en 2015, a mitigar la caída petrolera.

- En línea con su profunda caída, la participación de las exportaciones petroleras dentro del total ha alcanzado un mínimo histórico de 4.5% y las de petróleo crudo 3.6%, lo que significa que por primera vez desde 1980, las exportaciones petroleras se ubican a un nivel similar a las agropecuarias (8.1 vs. 7.9 mmdd, respectivamente).

- Las importaciones, por tipo de bienes, revelan también el ajuste recesivo y el ambiente de incertidumbre global en el que se encuentran inmersas. Las importaciones de bienes de consumo muestran una caída de 7.3%, las de capital -6.0% y las de uso intermedio -2.4%.

Algunas características estructurales del «enfriamiento comercial global«[1] experimentado por México

- El comercio total alcanzó su máximo en 2014 (casi 800 mmdd) y subsecuente se ha ido contrayendo por segundo año consecutivo, evento que no había sucedido desde los albores de la década de los 80 (1982-1983). Todo indica que en 2016, el comercio total se ubicará a niveles absolutos similares a los alcanzados en 2012 (alrededor de 742 mmdd).

- Las exportaciones petroleras muestran una caída por quinto año consecutivo, lo que nos recuerda su mal desempeño durante el desplome en el precio del petróleo de los 80, aunque ¡claro sin el peso relativo dentro de las exportaciones de esa época!

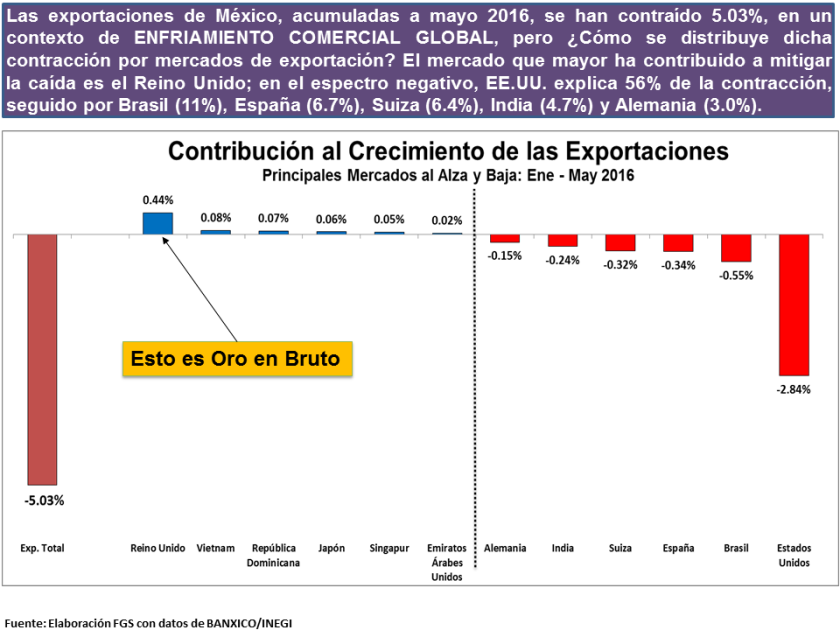

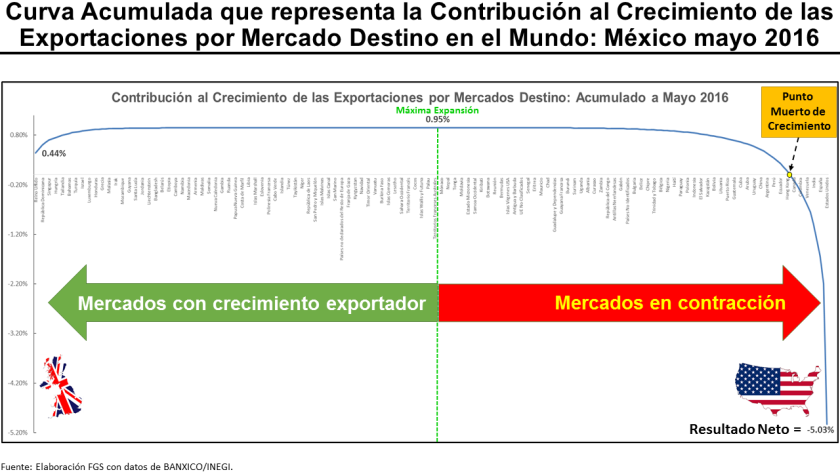

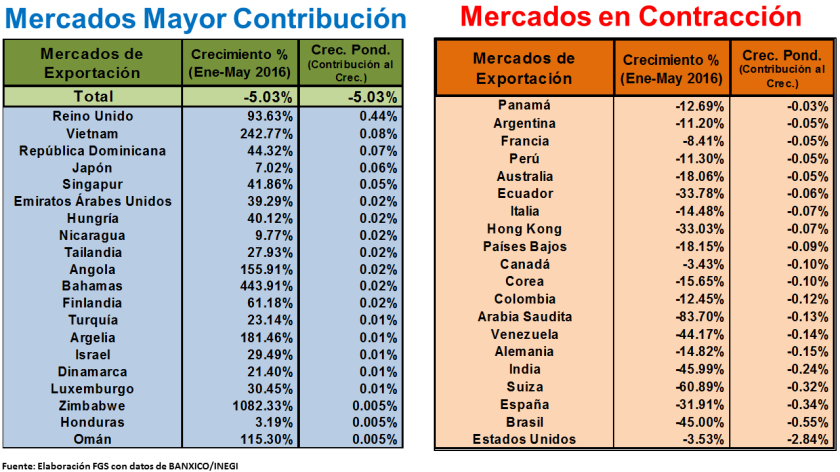

- Se presenta un efecto concentración en los mercados de exportación, lo que hemos bautizado como el Retorno de la Fuerza de Gravitación de EE.UU.[2] Asimismo, el proceso de diversificación de proveedores de importaciones continúa, principalmente el que involucra a las cadenas globales de valor provenientes de Asia.

- El superávit comercial petrolero se ha tornado en un déficit creciente y ahora experimentamos déficit sectoriales gemelos en comercio petrolero y no petrolero.

[1] Para mayores detalles, ver:

https://fgsaenzfgs.wordpress.com/2016/01/28/2015-enfriamiento-comercial-global/

https://fgsaenzfgs.wordpress.com/2016/04/11/12-8/

[2] Ver: https://fgsaenzfgs.wordpress.com/2016/01/11/se-han-diversificado-las-exportaciones-de-mexico-analisis-historico-por-mercados-de-destino/

Debe estar conectado para enviar un comentario.