- En una entrevista concedida al periódico El Universal, el pasado 7 de enero del presente año, el Secretario General de la OCDE, José Ángel Gurría Treviño, se refirió de la siguiente forma a la menor dependencia de los ingresos totales del sector público provenientes del petróleo: “No nos hemos podido despetrolizar más que por la mala. Por el hecho de que se cayó tanto el precio del petróleo es que ahora tenemos que hacer ajustes”.[1]

- Definamos “cambios a la mala” a todos aquellos que aunque reconocidos o identificados como necesarios para apuntalar la competitividad, solidez y resiliencia de una economía ante choques inesperados, por parte de la mayoría de los actores sociales, económicos y políticos que conforman un país; su instrumentación no se lleva a cabo o se pospone constantemente hasta que un episodio de crisis o circunstancias extraordinarias detonan u obligan a los actores a realizar ajustes inmediatos.

- Utilizaremos el comentario del Dr. Gurría también a la mala, con el objeto de referirnos a tres cambios estructurales que se encuentran en diferentes niveles de maduración dentro de la economía mexicana y que tienen como ejes de referencia al petróleo, las exportaciones petroleras y las finanzas públicas, a saber:

Caso A. La despetrolización y diversificación sectorial de las exportaciones mexicanas.

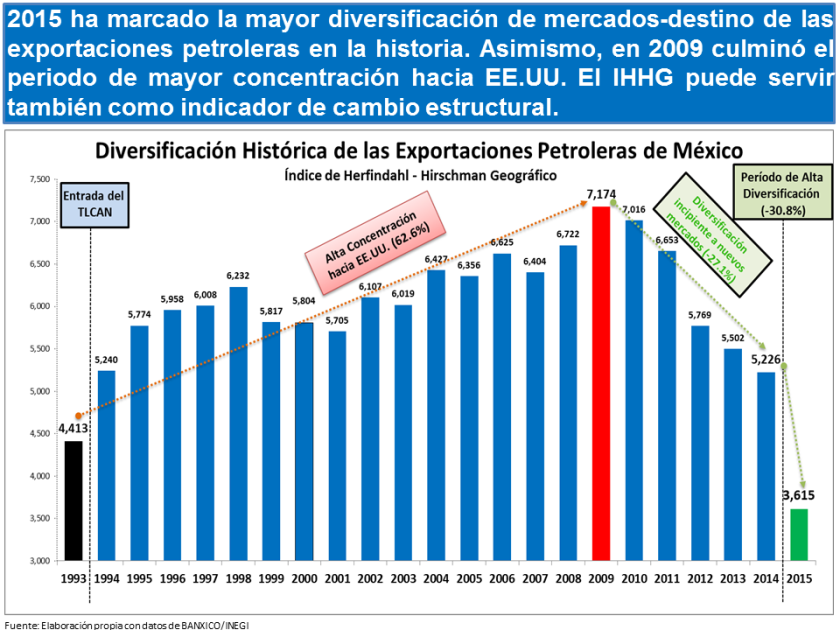

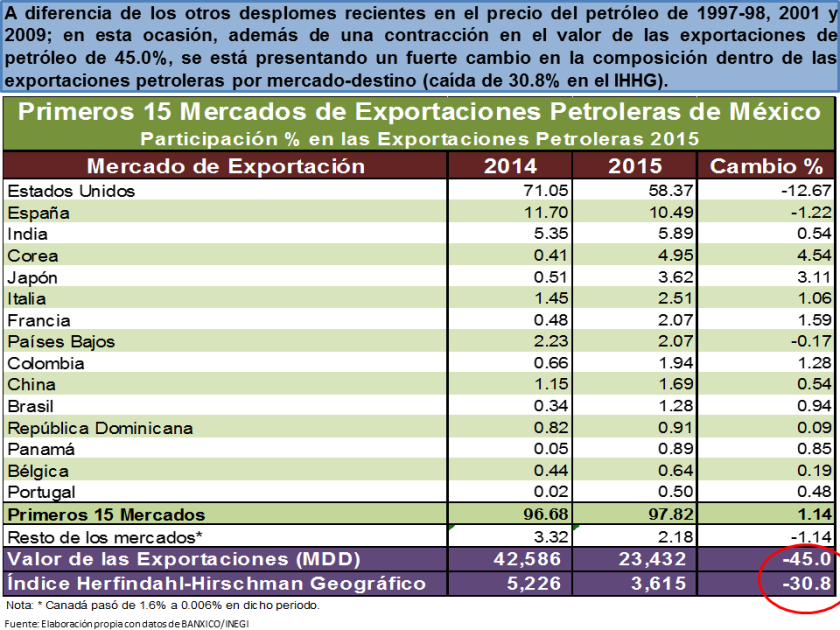

Caso B. La diversificación de los mercados-destino de las exportaciones petroleras.

Caso C. La reducción de la proporción de los ingresos petroleros dentro del total de los ingresos del sector público, es decir, la diversificación de las fuentes de ingresos del gobierno federal y del sector público.

Como antecedente, utilizaremos el siguiente gráfico de los cambios anuales en el precio promedio de la mezcla mexicana de petróleo (PPMMP) de 1981 a 2015 para dar pie y contexto al origen de algunos cambios a la mala que la economía mexicana ha enfrentado desde 1980.

La primera característica que sobresale en ese gráfico es la gran volatilidad que ha existido en el PPMMP a lo largo de ese periodo[2]. Se han presentado 5 grandes desplomes en el precio de la mezcla: 1986 (-52.7%), 1998 (-38.3%), 2001 (-24.6%), 2009 (-31.8%) y 2015 (-49.6%). Todas esas caídas han ocasionado problemas en detrimento en la cuenta corriente y financiamiento del sector público.

Empezaremos con el caso de estudio A, el cual, ya se ha comentado previamente en diferentes entradas de este Blog.

Caso A: Despetrolización y diversificación sectorial de las exportaciones mexicanas

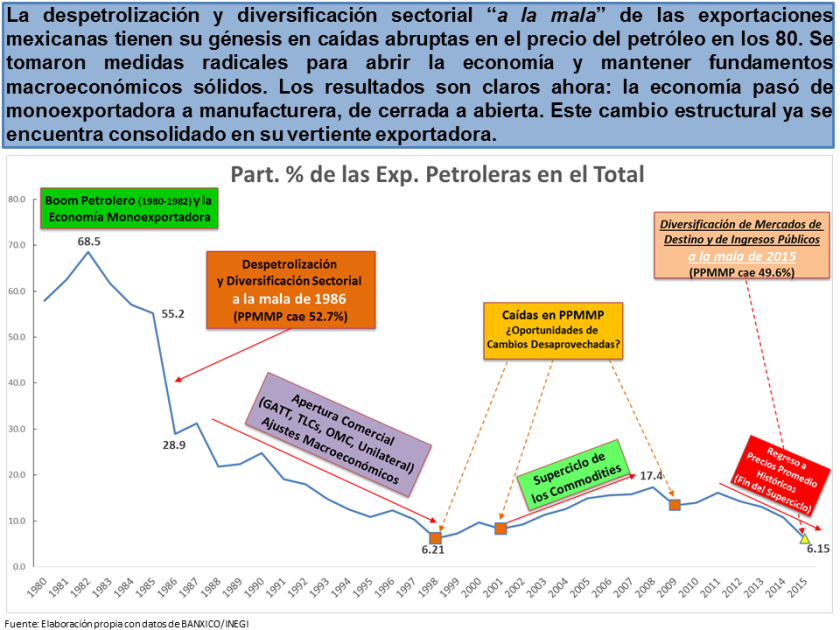

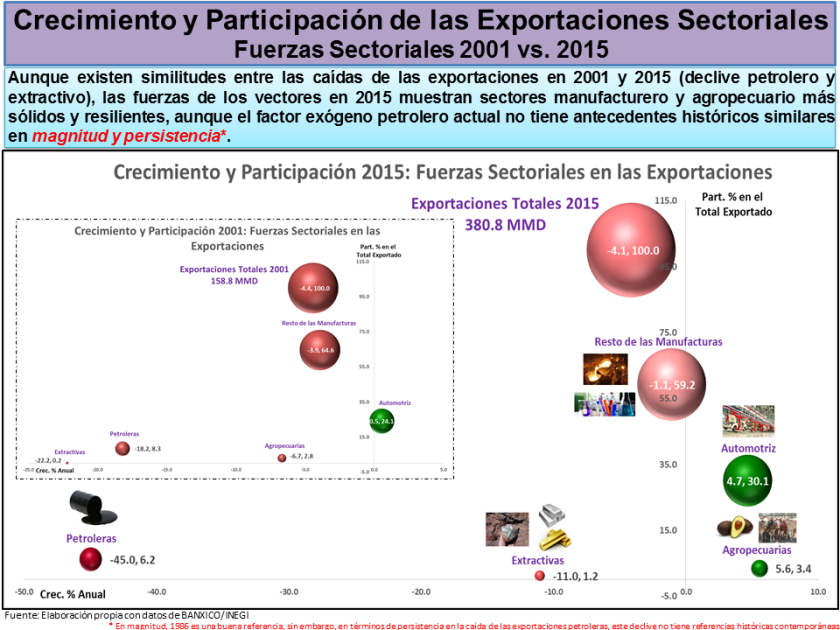

- Los constantes choques petroleros de los 80 fueron el detonador para hacer cambios urgentes en la economía mexicana, en particular, el de 1986, fue el cambio a la mala que ha marcado la transformación en la estructura exportadora actual, de ser un país altamente monoexportador a uno mayormente manufacturero, de ser una economía netamente cerrada a una abierta.[3]

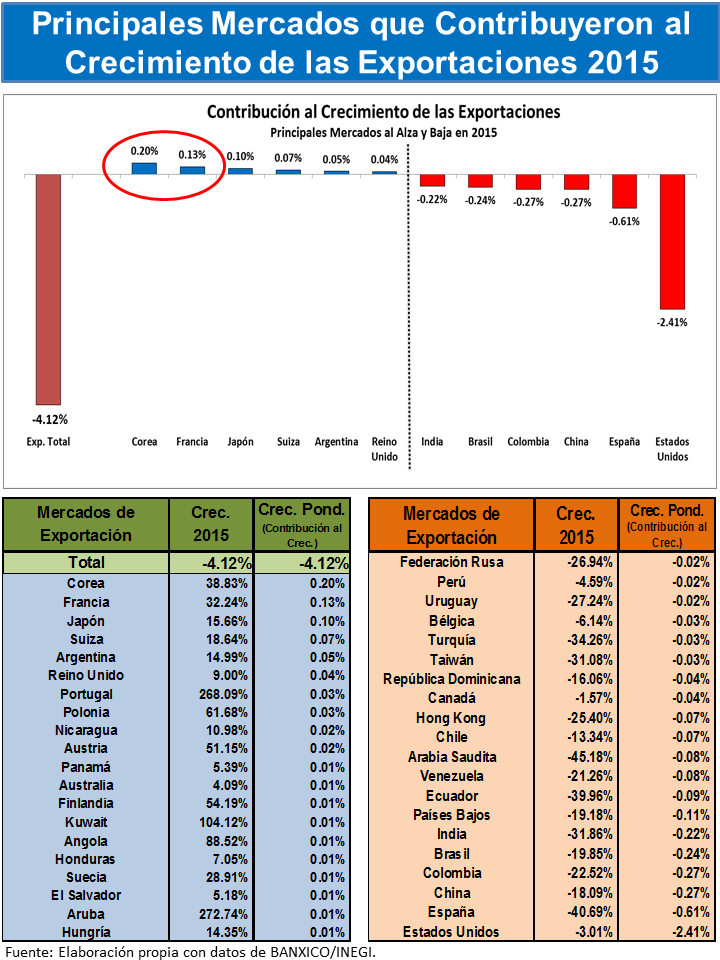

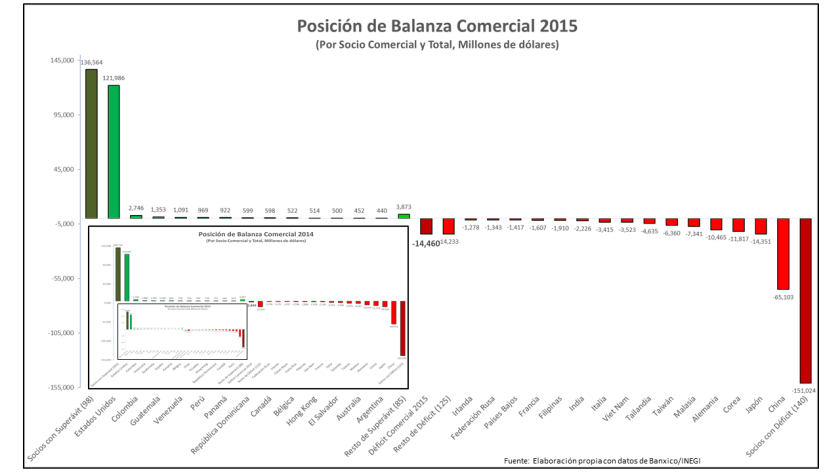

- El proceso de ajuste se presentó a finales de los 80 y principios de los 90 y ha implicado desmantelar algunas partes del sistema económico anterior, en particular, la política comercial jugó un papel central en dicho cambio a la mala, la entrada de México al GATT/OMC, la liberalización comercial unilateral y la negociación del TLCAN y los TLCs posteriores permitieron que la participación de las exportaciones petroleras dentro del total exportado se redujera de 68.5% en 1982 a 6.15% en 2015.

- Se puede considerar que este cambio a la mala ya se encuentra en un proceso de maduración de largo plazo y los cambios en la participación de las exportaciones petroleras podrían fluctuar entre 18% y 4%, esto dependerá claramente de la volatilidad en el PPMMP (ver gráfica de relación estadística). Por ejemplo, durante el superciclo alcista de las materias primas de la primera década de los 2000, la participación de las exportaciones petroleras aumentó de un nivel de 6.2% en 1998 a 17.4% en 2008, en sincronía con el aumento espectacular en el PPMMP.

- Ahora que estamos viviendo un periodo de retorno a precios bajos del petróleo (o el fin del superciclo), la participación de las exportaciones petroleras alcanzó niveles mínimos en 2015; de continuar esta tendencia bajista, dicha participación podría llegar a menos de 5% del total exportado en los próximos años.

Como lo hemos señalado el año 1986 representó un cambio a la mala y un punto de no retorno económico, en términos de una transformación de la vocación y orientación exportadora de México; asimismo, una lenta, pero progresiva reasignación de los factores de producción. Esto nos lleva a plantearnos algunas preguntas: ¿Acaso 2015 será una oportunidad para continuar con cambios a la mala? ¿Por qué 1998, 2001 y 2009 no tuvieron el empuje interno suficiente para realizar los cambios necesarios en las diversificaciones de las fuentes de ingresos en las finanzas públicas y de mercados de destino de las exportaciones petroleras, con el fin de mitigar riesgos estructurales macroeconómicos? ¿Qué relación guardan los cambios a la mala y la hipótesis de la Maldición de los Recursos Naturales?

[1] El Universal, 07/01/2016, consultado de:

http://www.eluniversal.com.mx/articulo/cartera/finanzas/2016/01/7/gurria-la-economia-se-despetroliza-la-mala, el 11 de febrero de 2016.

[2] La volatilidad en el PPMMP se le podría considerar como una versión menos drástica o dañina de lo que en la literatura económica y de economía política se le conoce como la Maldición del Recurso Natural o la Paradoja de la Abundancia.

[3] El índice de apertura comercial, la razón de comercio total a PIB, pasó de 16.7% en 1980 a un estimado en 2015 de 66.8%; es decir, la importancia del comercio exterior dentro del peso del total de la economía se cuadruplicó.

Debe estar conectado para enviar un comentario.