Los 35 capítulos-producto más importantes de exportación de México acumularon 95.1% del total exportado en 2020; mientras que los otros 62 capítulos-productos, representan alrededor de 5.0%. (Ver cuadro)

Los vehículos automotores y sus partes (Cap. 87) siguen siendo los principales productos exportados por México, liderando las exportaciones desde 2014, con un monto de 100.7 miles de millones de dólares (MMD), representando 24.1% del total y mostrando una disminución en valor, versus 2019 de 17% y de 2.2 puntos porcentuales (pp), producto de la crisis COVID-19 lo que se reflejó en una reducción en el índice de concentración/diversificación capítulo-producto del cual hablaremos más adelante.

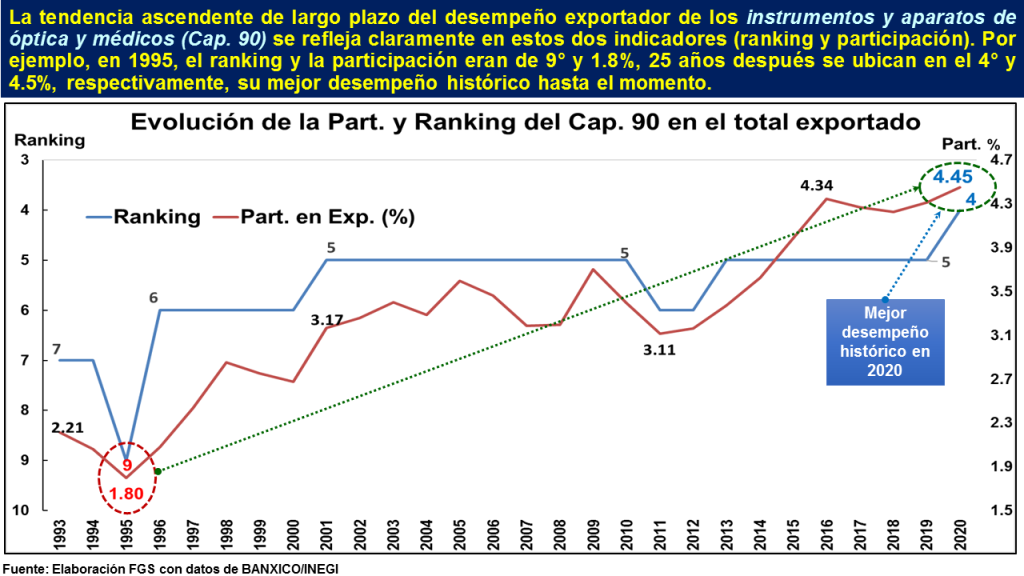

Los Top 5 capítulos-producto de exportación en 2020 (87, 84, 85, 90 y 27) siguieron dominando el espectro ordinal, sin embargo, cabe mencionar que los capítulos 90 (instrumento y aparatos médicos) y 27 (petróleo y sus productos) intercambiaron posiciones llegando a un máximo de posicionamiento para el primero (4° lugar) y un mínimo para el segundo (5°) desde 1993. La trayectoria de largo plazo (1993-2020) de ambos capítulos se refleja en dos indicadores de su desempeño exportador plasmado en las siguientes gráficas, a saber, el ranking exportador y su participación porcentual dentro del total exportado. (Ver gráficas de desempeño exportador)

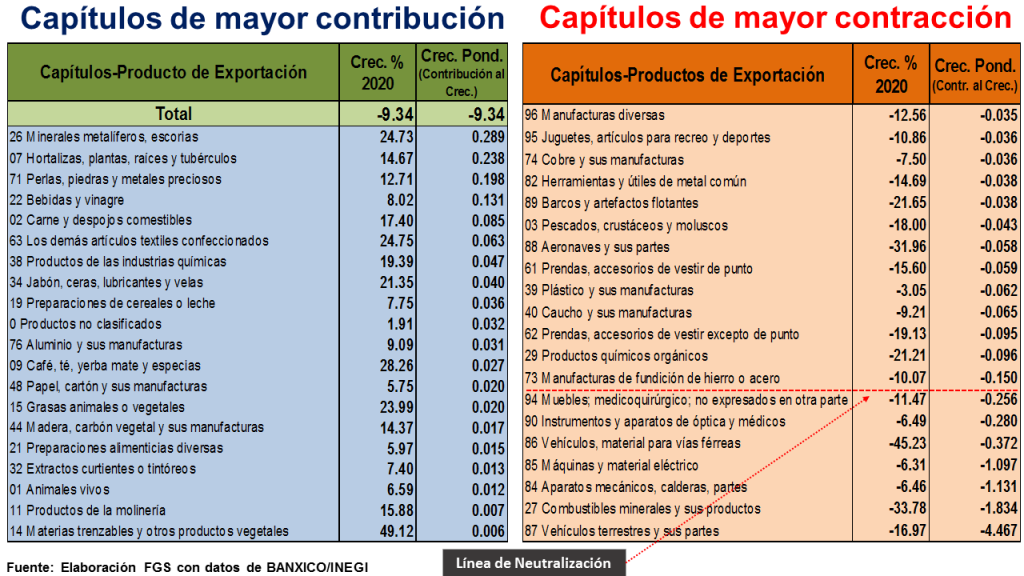

En términos de aumentos en el ranking, los capítulos-producto 39, 7, 71, 26, 40, 72, 2 y 19, por mencionar algunos, exhibieron mejorías en su posicionamiento versus 2019. Por otro lado, los capítulos-producto que mostraron un deterioro fueron: 94, 8, 73, 86, 62, 17, 29, 20 y 61.

Un indicador de concentración/diversificación global de las exportaciones, el Índice de Herfindahl-Hirschman Capítulo-Producto (IHHC-P), presentó una reducción de 5.6% versus el nivel alcanzado en 2019 y su ubicó en 1 304, esto significa una diversificación/concentración moderada, contrastando significativamente con una mayor concentración geográfica del IHHG en dos frentes: a) los niveles registrados históricos y b) su respuesta ante la Crisis COVID-19.

En seguimiento a mi entrada anterior[1] donde se elaboró un análisis de contribución al crecimiento de las exportaciones por mercados-destino, en esta ocasión se replicará dicho análisis utilizando el enfoque de capítulo-producto. Para ello, utilizaremos la clasificación del Sistema Armonizado por capítulos para agrupar los productos.

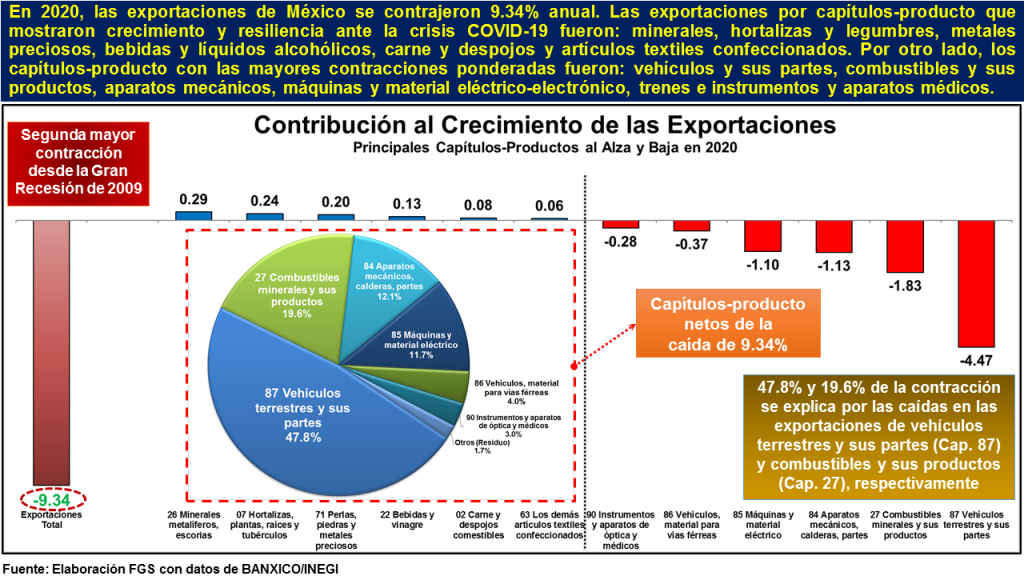

El valor de las exportaciones en 2020 se ubicó en 417.7 miles de millones de dólares (MMD), mostrando una caída anual de 9.34% y regresando a niveles de exportación de 2017.

Al desagregar la caída anual de 9.34% de las exportaciones mexicanas en 2020 utilizando el enfoque capítulos-producto del sistema armonizado encontramos que dicha contracción se explica principalmente por los declives en los siguientes capítulos-producto: Cap. 87, Vehículos automóviles y sus partes (-17.0%); Cap. 27, Combustibles minerales y sus productos (-33.8%); Cap. 84, Aparatos mecánicos, calderas, partes (-6.5%); Cap. 85, Máquinas, material eléctrico y electrónico (-6.3%); Cap. 86, Vehículos y materiales para vías férreas (-45.2%); Cap. 90, Instrumentos y aparatos de óptica y médicos (-6.5%) y Cap. 94, Muebles, mobiliario médico-quirúrgico, aparatos no expresados en otra parte (-11.5%). A este grupo de 7 capítulos-producto de exportación, ordenados por su contribución ponderada al decrecimiento, les llamaremos los CAPÍTULOS-PRODUCTO NETOS del descenso de las exportaciones en 2020 dado que acumulan aproximadamente la contracción ponderada de 9.34% anteriormente mencionada.

El resto de los 61 capítulos-producto en declive exportador se les llamará los CAPÍTULOS-PRODUCTO NEUTRALIZADOS, dado que sus caídas fueron compensadas por las exportaciones de los capítulo-producto que mostraron una expansión en 2020. Resumiendo, 68 capítulos-producto de exportación exhibieron una contracción en 2020.

En términos de la contribución al crecimiento, el descenso exportador total se explica principalmente por el capítulo 87 (automóviles y sus partes) el cual aporta -4.5 puntos porcentuales, lo que representa 47.8% de la caída registrada en las exportaciones en 2020, el capítulo 27 (petróleo y sus productos) explica el 19.6%, capítulo 84 (Aparatos mecánicos y sus partes) 12.1%, capítulo 85 (Máquinas eléctricas y electrónicas, partes) 11.7%, capítulo 86 (Vehículos y materiales vías férreas) 4.0% y capítulo 90 (Instrumentos y aparatos de óptica y médicos) 3.0%. (Ver pie).

En el espectro positivo, algunos capítulos-producto mostraron un buen desempeño exportador el año pasado a pesar de la crisis COVID-19, los más significativos son: Cap. 26 (minerales metalíferos, escorias) con una expansión anual de 24.7%; le sigue Cap. 7 (Hortalizas, legumbres, plantas, raíces y tubérculos) con un crecimiento de 14.7%; Cap. 71 (Perlas, piedras y metales preciosos), 12.7%; Cap. 22 (Bebidas, líquidos alcohólicos y vinagre), 8.0%; Cap. 2 (Carne y despojos comestibles), 17.4%; Cap. 63 (Los demás artículos textiles confeccionados), 24.8%; Cap. 38 (Productos de las industrias químicas), 19.4%; Cap. 34 (Jabón, ceras, lubricantes y velas), 21.4% y Cap. 19 (Preparaciones de cereales o leche), 7.8%, por mencionar los principales ordenados en términos ponderados. En suma, 29 capítulos-producto de exportación mostraron un aumento exportador en 2020, a estos capítulos-producto les llamaremos los CAPÍTULOS-PRODUCTO NEUTRALIZADORES que compensaron a 61 capítulos-producto en declive mencionados anteriormente, a saber, los CAPÍTULO-PRODUCTO NEUTRALIZADOS.

Con el objeto de ordenar los principales mercados de exportación de México y dimensionar el proceso de diversificación geográfica de mercados se presentan aquí algunos de los principales hechos a resaltar en 2020 en términos de mercados-destino:

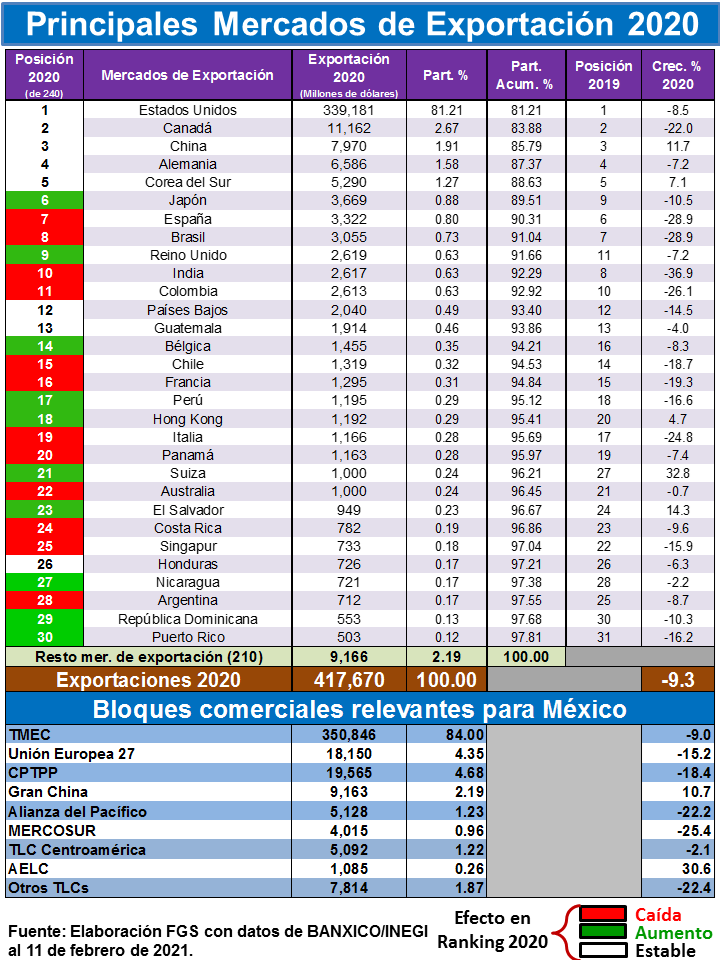

Los 30 más importantes mercados de exportación de México acumulan 97.8% del total exportado; mientras que los otros 210 mercados, representan alrededor de 2.2%. De esos 30 mercados de alto interés exportador, solamente en 7 no contamos con acceso preferencial bajo un tratado de libre comercio, a saber, China, Corea del Sur, Brasil, India, Hong Kong, Argentina y República Dominicana.

EE.UU. sigue dominando nuestro principal destino de exportaciones con 81.2% del total, mostrando un incremento versus 2019 de 0.72 puntos porcentuales (pp). La crisis COVID-19 incrementó la concentración exportadora hacia EE.UU. lo que se reflejó en el índice de concentración/diversificación del cual hablaremos más adelante.

Los Top 5 mercados de exportación en 2020 (EE.UU., Canadá, China, Alemania y Corea del Sur) se mantuvieron inalterados versus 2019. Sin embargo, el posicionamiento ordinal podría ser engañoso o desorientador en el mejor de los casos, pues dos mercados no preferenciales, a saber, China y Corea del Sur, mostraron sendos incrementos anuales de 11.7% y 7.1%, en un contexto de desolación exportadora ocasionada por el COVID-19[1], por lo cual, su participación dentro del total exportado por nuestro país alcanzaron máximos históricos de 1.91% y 1.27%, respectivamente.

En términos de aumentos en el ranking, Japón, Reino Unido, Bélgica, Perú, Hong Kong, Suiza, El Salvador, Nicaragua, República Dominicana y Puerto Rico exhibieron mejorías en su posicionamiento versus 2019; sobresaliendo Japón, recuperando la sexta posición perdida desde 2017; Reino Unido, aumentando dos posiciones y regresando al Top 10 de los mercados de exportación de México hecho que no sucedía desde 2016 y Suiza, escalando 6 posiciones del 27° en 2019 al 21° en 2020.

Los mercados que empeoraron su ranking exportador fueron: España (de 6° a 7°, -0.22pp), Brasil (7° a 8°, -0.20pp), India (8° a 10°, -0.27pp), Colombia (10° a 11°, -0.14pp), Chile, Francia, Italia, Panamá, Australia, Costa Rica, Singapur y Argentina, resaltan los casos de Singapur y Argentina al perder 3 posiciones del lugar 22° al 25° y del lugar 25° al 28°, respectivamente.

El indicador de concentración/diversificación global de las exportaciones, el Índice de Herfindahl-Hirschman Geográfico (IHHG), presentó un incremento de 1.8% versus el nivel alcanzado en 2019 y su ubicó en 6 614, indicando que la atracción gravitacional al mercado de EE.UU. y la concentración siguen siendo la norma para las exportaciones. La crisis COVID-19 y la incertidumbre dentro del sistema multilateral de comercio revirtieron los avances marginales que se habían conseguido en términos de diversificación los últimos años. Sin embargo, hay mercados de exportación donde se puede seguir cultivando la semilla de la diversificación como bien lo demostró la crisis COVID-19.

La contribución al crecimiento de las exportaciones por mercado-destino es un indicador coyuntural de desempeño exportador que nos sirve para cuantificar que mercados de exportación de México han mostrado a lo largo de 2020 mayor dinamismo y cuáles mostraron debilidades para nuestros intereses exportadores. Este indicador también contribuye en la evaluación y priorización de estrategias de diversificación de exportaciones en mercados no tradicionales, planear la negociación de tratados comerciales a nuevos mercados y asignar recursos para canalizar tales políticas públicas.

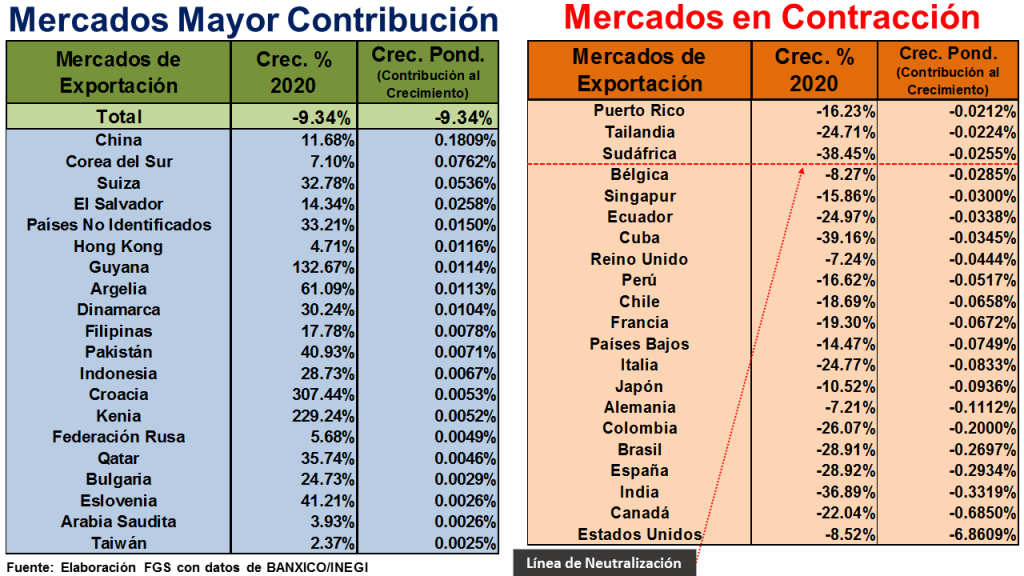

El valor de las exportaciones en 2020 se ubicó en 417.7 miles de millones de dólares (MMD), mostrando una caída anual de 9.34% y regresando a niveles de exportación de 2017.

Desagregando la contracción de 9.34% de las exportaciones mexicanas en 2020 por los distintos mercado-destino, encontramos que ésta se explica principalmente por los desplomes presentados en: Estados Unidos (-8.5%), Canadá (-22.0%), India (-36.9%), España (-28.9%), Brasil (-28.9%), Colombia (-26.1%), Alemania (-7.2%), Japón (-7.2%), Italia (-24.8%), Países Bajos (-14.5%), Francia (-19.3%), Chile (-18.7%), Perú (-16.6%), Reino Unido (-7.2%), Cuba (-39.2%), Ecuador (-25.0%) y Singapur (-15.9%). A este grupo de 17 mercados de exportación, ordenados por su contribución ponderada al decrecimiento, les llamaremos los MERCADOS NETOS del descenso de las exportaciones en 2020 dado que acumulan aproximadamente la contracción ponderada de 9.34% anteriormente mencionada.

El resto de los 129 mercados en declive exportador se les llamará los MERCADOS NEUTRALIZADOS, dado que sus caídas fueron compensadas por los mercados exportadores que mostraron una expansión en 2020. En suma, 146 mercados-destino de exportación exhibieron una contracción en 2020.

En términos de contribución al (de)crecimiento, el descenso exportador total se explica principalmente por Estados Unidos que aporta -6.9 puntos porcentuales, lo que representa 73.5% de la caída registrada en las exportaciones en 2020. Canadá explica el 7.3%, India 3.6%, España 3.1% y Brasil 2.9% (Ver pie).

En el espectro positivo, algunos mercados-destino mostraron un buen desempeño exportador el año pasado a pesar de la crisis COVID19, los más significativos son: China con una expansión anual de 11.7%; le sigue Corea del Sur con un crecimiento de 7.1%; Suiza, 32.8%; El Salvador, 14.3%; Hong Kong, 4.7%; Guyana, 132.7%; Argelia, 61.1%, Dinamarca, 30.2%; Filipinas, 17.8% y Pakistán, 40.9%, por mencionar los principales en términos ponderados. En suma, 76 mercados-destino de exportación mostraron un aumento exportador en 2020, mientras que 18 mercados no registraron exportaciones dicho año. Estos 94 mercados serán llamados los MERCADOS NEUTRALIZADORES que compensaron a 129 mercados en declive mencionados anteriormente, a saber, los MERCADOS NEUTRALIZADOS.

Debe estar conectado para enviar un comentario.