Con el objeto de ordenar los principales mercados petroleros de exportación de México y dimensionar el proceso de diversificación geográfica de mercados se presentan aquí algunos de los principales hechos a resaltar en 2020 en términos de mercados-destino:

- En 2020, las exportaciones petroleras ascendieron a 17.4 miles de millones de dólares (MMD), una caída de 32.6% versus el año anterior, retornando a niveles nominales de alrededor de 2002 (14.8 MMD) y representando solamente el 4.17% del total exportado, la menor participación desde 1980.

- Los 30 mercados de exportación petrolera más importantes de México acumulan 99.7% del total exportado; mientras que los otros 53 mercados con registros de exportaciones representan el restante 0.3%. En 157 mercados no se registraron exportaciones petroleras en 2020.

- EE.UU. sigue siendo nuestro principal destino de exportación con 57.72% del total, mostrando un incremento versus 2019 de 3 puntos porcentuales. La crisis COVID-19 incrementó la concentración exportadora hacia EE.UU. lo que se reflejó en el índice de concentración/diversificación del cual hablaremos más adelante y en otras futuras entradas de este Blog.

- Los Top 5 mercados de exportación en 2020: EE.UU., España, India, Corea del Sur y Panamá se mantuvieron inalterados versus 2019, excepto Panamá que desplazó a Países Bajos en el 5° sitio. Cabe señalar que Panamá fue el mercado de exportación petrolera que mayor contribuyó a contener la vertiginosa caída de las exportaciones petroleras en 2020 (-32.6%)[1] y eso explica su ingreso al Top 5.

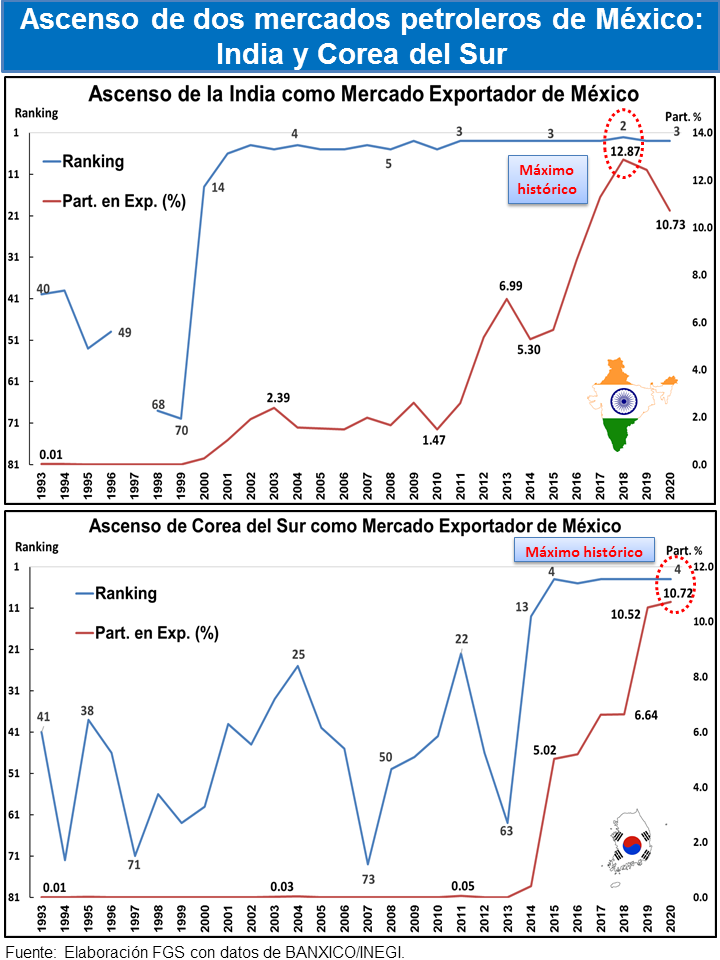

Estudio de casos: India y Corea del Sur, dos mercados de diversificación petrolera

- Dos mercados emblemáticos de la diversificación de las exportaciones petroleras de México son: India y Corea del Sur. Las gráficas de ranking y participación históricas 1993-2020 revelan el ascenso de ambos mercados de exportación para México, reflejando un cambio de estrategia de negocios de PEMEX que puede ser explicado parcialmente por la volatilidad en los precios, los continuos choques petroleros de oferta-demanda y tecnológicos enfrentados a lo largo de más de 27 años.

- La India inició su espectacular ascenso en el año 2000 cuando se posicionó como el décimo cuarto mercado de exportación, un año después se colocó en el 6° lugar desde el cual ha continuado ascendiendo hasta la actualidad. En 2018, India alcanzó su cénit como mercado exportador posicionándose en el 2° lugar con una participación de 12.87%, desplazando por primera vez a España, el segundo mercado de exportación petrolera tradicional desde 1993. En 2020, se colocó como 3° mercado de exportación y 10.73% de participación.

- Una historia similar es la exhibida por Corea del Sur. En dicho mercado, el crecimiento exponencial de la curva se presenta en 2014 cuando se posiciona en el décimo tercer lugar como mercado de exportación (análogo al año 2000 para la India), un año después Corea del Sur se consolida en el Top 5 en el cual ha permanecido hasta la actualidad. En 2020, su participación llega a un máximo histórico de 10.72% (marginalmente inferior al de la India) y ocupa la 4° posición.

- Esta descripción factual y poco detallada de la diversificación de mercados petroleros busca ejemplificar la posibilidad de desarrollar otros mercados no tradicionales de exportación más allá de Estados Unidos. Este ejercicio nos permite evaluar la complejidad, la cantidad de tiempo y recursos requeridos, los factores exógenos y retos que intervienen en el proceso de diversificación geográfica de mercados.

Medición de la concentración/diversificación de las exportaciones petroleras por mercados-destino

- El indicador de concentración/diversificación global de las exportaciones petroleras, el Índice de Herfindahl-Hirschman Geográfico (IHHG), presentó un incremento de 8.3% versus el nivel alcanzado en 2019 y se ubicó en 3 719, mostrando un retorno de la atracción gravitacional al mercado de EE.UU. y un retroceso de 43.1% en la diversificación geográfica lograda en años anteriores, a saber, 2016. Sin embargo, a diferencia del IHHG de las exportaciones totales que muestra niveles superiores a 6 000, la diversificación geográfica petrolera sigue siendo un “benchmark” para la política de diversificación.

[1] Ver próxima entrada sobre Contribución al crecimiento de las exportaciones petroleras por mercado-destino.

Debe estar conectado para enviar un comentario.